Polska – jak przypomnieli prelegenci – jest dziś trzecim największym rynkiem leasingu w Europie, ustępując jedynie Niemcom i Wielkiej Brytanii. Aż 44 proc. przedsiębiorstw w kraju finansuje inwestycje przez leasing, co stanowi najwyższy wskaźnik na kontynencie.

Jeśli leasing w Polsce rośnie tak szybko, ubezpieczenia muszą nadążać za tą dynamiką. Naszym celem jest dziś wymiana doświadczeń i wskazanie trendów, które możemy zaadaptować.otworzyła dyskusję Maja Kowalik ze Związku Polskiego Leasingu.

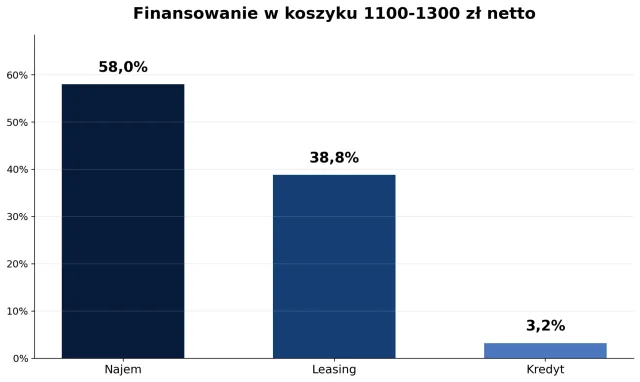

false

Smart insurance i mikroprodukty – kierunek przyszłości

Phil Norrisa, Chief Product Innovation Officer w Toyota Insurance Management zaznaczył, że rynek polski dojrzewa do wprowadzenia rozwiązań opartych na danych i automatyzacji.

Nie ma jednej recepty. Każdy rynek przechodzi te same etapy, tylko w różnym czasie. W Polsce właśnie zaczyna się era inteligentnych ubezpieczeń – tzw. smart insurance – które łączą precyzyjne dane z procesem napraw i obsługi klienta.podkreślił Norris.

Z kolei Gavin Purcell z Santander Insurance zwrócił uwagę, że stosowanie technologii smart repair — szybkich, punktowych napraw drobnych uszkodzeń zamiast odnawiania całych elementów — nie tylko chroni interes ubezpieczyciela i leasingodawcy, ale też wyraźnie poprawia doświadczenie użytkownika.

Kiedy klient zwraca auto po zakończeniu leasingu w lepszym stanie niż oczekiwano, korzystają na tym wszyscy – firma leasingowa, dealer i sam kierowca.mówił Purcell.

Alessandro Filon z Marsh Europe dodał, że warto też zwrócić uwagę na tzw. mikroprodukty – proste, tanie ubezpieczenia dodane do głównej oferty:

Klienci oczekują elastyczności. Produkty takie jak ochrona kluczyków, ubezpieczenie e-roweru czy drobnych szkód osobistych zwiększają wartość oferty i mogą być z łatwością skalowane także w Polsce.stwierdził Filon.

Captive i telematyka – nowe modele partnerstw

Eksperci zgodzili się, że przyszłość należy do tzw. modeli captive, czyli wewnętrznych zakładów ubezpieczeń tworzonych przez grupy finansowe i motoryzacyjne.

Captive daje większą przejrzystość i pozwala współdzielić ryzyko. To sposób, by zapewnić trwały, zrównoważony model zysków w łańcuchu leasing–bank–ubezpieczyciel.tłumaczył Purcell.

Toyota z kolei wykorzystuje telematykę – dane z pojazdów służące do tworzenia polis opartych na rzeczywistym stylu jazdy.

W Wielkiej Brytanii wprowadziliśmy ubezpieczenia premiujące jazdę w trybie elektrycznym. Model ten został następnie wdrożony we Włoszech, gdzie zyskał dużą popularność – nawet jeśli tamtejsi kierowcy nie zawsze jeżdżą spokojnie.żartował Norris.

Leasing elastyczny i subskrypcyjny

Nowym kierunkiem są też rozwiązania łączące leasing z elastycznością modelu subskrypcyjnego.

Klienci coraz częściej obawiają się zobowiązań na trzy czy cztery lata. Dlatego tworzymy ubezpieczenia reagujące na tzw. zdarzenia życiowe – zmianę pracy, narodziny dziecka, rozwód. Pozwala to modyfikować umowę leasingu bez strat finansowych.wyjaśnił Purcell.

Regulacje: Polska lepiej przygotowana niż inne kraje

Choć europejskie regulacje coraz mocniej naciskają na ochronę konsumenta, eksperci ocenili, że Polska jest dobrze przygotowana.

Polski rynek jest jednym z najbardziej uregulowanych w Europie. To nie wada, lecz przewaga – pozwala szybciej dostosować się do unijnych wymogów na 2035 rok.ocenił Filon.

Phil Norris dodał, że Polska ma również atut w postaci braku TZW. podatku IPT na ubezpieczenia, który w innych krajach podnosi ceny polis nawet o 20 proc.

Używane auta: nowy obszar rozwoju

W drugiej części dyskusji pojawił się temat leasingu i ubezpieczeń samochodów używanych.

Rynek wtórny dynamicznie rośnie, a samochody 3–4-letnie powinny być finansowane i ubezpieczane tak samo jak nowe, podkreślił Filon.

Toyota zaprezentowała model gwarancji Relax, który przedłuża ochronę pojazdu nawet do 10–15 lat, jeśli kierowca serwisuje auto w autoryzowanej sieci.

To sposób na utrzymanie lojalności klientów i stworzenie drugiego życia samochodu.mówił Norris.

Importować, ale z głową

Pod koniec rozmowy panelistom zadano pytanie, czy Polska powinna sięgać po rozwiązania ubezpieczeniowe sprawdzone za granicą. Wszyscy byli zgodni: tak, ale z dostosowaniem do lokalnych realiów.

Największy błąd to inwestować w technologię, zanim zrozumie się potrzeby klienta podsumował Norris.

Nie ma sensu rozwiązywać problemów, które w Polsce w ogóle nie istnieją. dodał Filon.

Kilka słów na zakończenie

Eksperci nie mają wątpliwości: polski rynek leasingu i ubezpieczeń ma potencjał, by stać się europejskim liderem. Warunkiem jest jednak prosta, przejrzysta oferta, współpraca branżowa i otwartość na dane. W świecie, gdzie granica między leasingiem, finansowaniem i ubezpieczeniem coraz bardziej się zaciera, kluczowe będzie jedno – myśleć o kliencie, nie o produkcie.

#1

#1